Notícias

Residentes Não Habituais - Uma análise do regime do RNH do nosso Sócio João Luis Mota de Campos

2024.10.07

Custo ou beneficio fiscal do regime dos Residentes Não Habituais? Uma análise do regime do RNH do nosso Sócio João Luis Mota de Campos À medida que o benefício (dez anos) for terminando para quem dele beneficia, veremos quantos desses cá ficarão a pagar seja que imposto seja.

Em suma, o regime fiscal dos RNH é um custo, ou um benefício para o Estado Português?

A “despesa fiscal” associada à existência do benefício fiscal para Residentes não habituais: Um copo meio cheio ou meio vazio, consoante o prisma por que é visto

O estatuto dos Residentes não habituais é visto pela AT como um benefício fiscal (que realmente é) que implica uma despesa fiscal, ou seja, uma perda de receita pelo Estado cobrador.

O regime jurídico e fiscal dos “residentes não habituais” foi criado pelo DL 249/2009, de 23/09, e opera pela aplicação de taxas preferenciais.

De notar que esta DESPESA FISCAL é apurada pelo método da “reliquidação”, considerando-se a diferença entre o valor pago e o valor que seria pago se esses contribuintes fossem residentes sem usufruir do regime, sujeitando os rendimentos auferidos no estrangeiro à metodologia de cálculo da DESPESA FISCAL aplicada a residentes. Os elevados montantes desses rendimentos implicam valores significativos de DESPESA FISCAL, mas que não correspondem integralmente a uma efectiva perda de receita para o Estado.

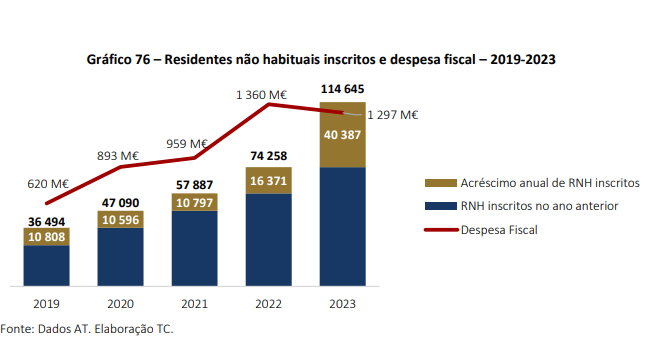

O Tribunal de Contas, no seu habitual parecer sobre a Conta Geral do Estado, apresenta uma valorização do total que importa a aplicação deste benefício fiscal, que quantifica para o ano de 2023 em 1 297 M €.

Infelizmente, esta análise quantitativa da chamada «despesa fiscal» não nos dá os números do valor de imposto de IRS pago ao Estado Português pelos beneficiários do regime. Dizem-nos quanto é que o regime custa se compararmos com a taxa normal de IRS, mas não nos diz quanto é que o regime rende de imposto.

Podemos no entanto estimar que se custa cerca de 1.300 M€, deverá render um valor equivalente, uma vez que a taxa aplicável aos RNH andará por menos de metade da taxa máxima de IRS.

A pergunta a fazer, é esta: quantos dos beneficiários do RNH seriam contribuintes em Portugal se porventura não beneficiassem deste regime? Neste momento o regime está congelado, apenas sendo usufruído por quem o detivesse a 31 de Dezembro de 2023 (com algumas excepções).

Isto quer dizer que, depois do crescimento ocorrido até 2023 do número de beneficiários (ver gráfico 76 abaixo), ocorre um congelamento e progressiva diminuição desse número.

A DESPESA FISCAL deste benefício tem aumentado significativamente desde 2017, como ilustra o Gráfico 76. Este aumento implica que o valor total dos impostos pagos pelos beneficiários do regime aumentou proporcionalmente.

Apesar de ter sido revogado pela alínea b) do art. 317.º da LOE 2024, prevê-se que a DESPESA FISCAL continue a apresentar valores elevados nos próximos anos. O regime dos RNH continua a ser aplicável aos sujeitos passivos que:

a) a 01/01/2024 já se encontrem inscritos como RNH (até esgotar os 10 anos após essa inscrição);

b) a 31/12/2023, reúnam as condições para qualificação como residente para efeitos fiscais;

c) se tenha tornado residente para efeitos fiscais até 31/12/2024 e declare para efeitos da sua inscrição como RNH dispor de um conjunto de elementos exigidos na lei – art. 236.º da LOE 2024 (disposição transitória no âmbito do IRS).

Em 2023, a DESPESA FISCAL deste benefício foi apurada com base em 36 664 declarações. De referir que as 50 declarações relativamente às quais se apura DESPESA FISCAL mais elevada (0,14% do total) representam 20,2% da DESPESA FISCAL deste benefício.

À medida que o benefício (dez anos) for terminando para quem dele beneficia, veremos quantos desses cá ficarão a pagar seja que imposto seja.

Em suma, o regime fiscal dos RNH é um custo, ou um benefício para o Estado Português?